审计期望差产生的原因及其对策探讨

审计期望差产生的原因及其对策探讨(11000字)

摘 要:自20世纪70年代提出审计期望差以来,审计期望差被认为是当前审计职业界和监管机构面临的最棘手的问题之一,同时也出现了许多与审计期望差有关的研究成果。审计期望差的构成要素也成为了学者关注的焦点之一。本文主要阐述审计期望差的形成原因及其构成要素,再结合审计期望差的发展趋势,对如何降低社会公众对国家审计的期望差进行探讨。

关键词:审计期望差;构成要素;原因;对策.

Expectations of the causes of poor auditing and Solutions

Abstract:70 years since the 20th century, the expected difference AICPA since the audit, the audit difference is that the current expectations of the audit profession and regulatory bodies facing one of the most intractable problems, there has also been a number of audit findings related to the expected difference. Expectations of the elements of the audit difference has become a focus of scholars. This article focuses on the expected difference in the formation of the audit and its component elements, combined with the development trend of the audit that the expected difference on how to reduce the public's expectations of the poor countries to discuss the audit.

[资料来源:https://www.doc163.com]

Keywords:audit expectation gap;elements;reason;countermeasure.

[资料来源:Doc163.com]

目 录

摘要……………………………………………………………………………………1

关键词…………………………………………………………………………………1

一、绪论………………………………………………………………………………1 [资料来源:http://doc163.com]

(一)研究目的及意义……………………………………………………………2

1研究目的……………………………………………………………………2

2研究意义…………………………………………………………………2

(二)国内外研究现状……………………………………………………………2

1国内研究现状………………………………………………………………2

2国外研究现状………………………………………………………………3

3总结评述……………………………………………………………………4

(三)研究思路及方法……………………………………………………………4 [资料来源:http://www.doc163.com]

1研究思路……………………………………………………………………4

2研究方法……………………………………………………………………4

二、审计期望差及其构成要素………………………………………………………4

(一)审计期望差的内涵………………………………………………………4

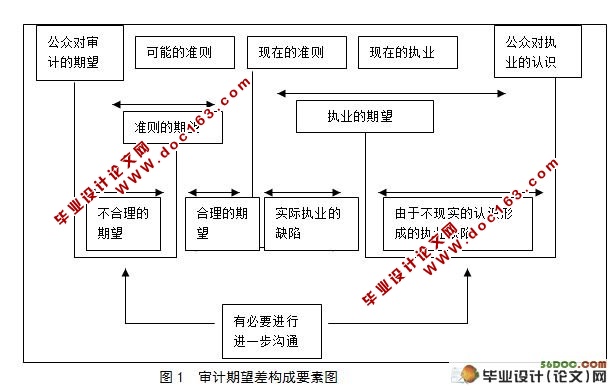

(二)审计期望差的构成要素……………………………………………………5

三、审计期望差产生的原因分析……………………………………………………6

(一)审计职业界的原因…………………………………………………………6

1审计人员的社会作用界定不清 …………………………………………6

2专业胜任能力有待提高……………………………………………………6

[资料来源:http://www.doc163.com]

3独立性不强…………………………………………………………………7

4会计师事务所约束机制不完善……………………………………………7

(二)社会公众的期望………………………………………………………… 7

1社会公众不能理解审计的“合理保证”……………………………… 7

2社会公众不满足现行的审计目标……………………………………… 8

3社会公众与审计人员对审计成本和收益的计量存有不一致……………8

4社会公众所期望的理论研究需求高于现状………………………………8

四、审计期望差的发展趋势…………………………………………………………8

(一)审计人员的职责不断扩展和审计社会作用更加清晰 …………………9

(二)审计人员的专业胜任能力和强化职业独立性的准则不断完善…………9

(三)公众意识的不断提高…………………………………………………… 9 [资料来源:http://www.doc163.com]

(四)审计技术的不断发展…………………………………………………… 9

五、缩小审计期望差的对策 …………………………………………………………9

(一)提高审计人员的职业道德素质和专业胜任能力………………………… 9

(二)加强和审计报告使用者之间的沟通……………………………………10

(三)制定完善的准则制度……………………………………………………10

(四)改进审计技术……………………………………………………………10 [资料来源:http://www.doc163.com]

六、结束语………………………………………………………………………… 10

参考文献………………………………………………………………………………11

致谢………………………………………………………………………………12 [来源:http://www.doc163.com]